Werkkleding ter beschikking stellen: wanneer mag dat onbelast?

Als werkgever kun je werknemers kleding laten dragen die nodig is voor hun functie. Je kunt deze kleding vergoeden, verstrekken of ter beschikking stellen. Maar wanneer is dit onbelast?

Vergoeden of verstrekken van kleding

Wanneer je kleding vergoedt of verstrekt aan een werknemer, geldt dit als loon. Hetzelfde geldt voor het vergoeden van reinigingskosten.

Deze bedragen kun je als werkgever wél aanwijzen als eindheffingsloon, zodat ze onder de vrije ruimte van de werkkostenregeling (WKR) vallen – mits ze voldoen aan de gebruikelijkheidstoets. Wordt de vrije ruimte overschreden? Dan betaal je als werkgever 80% eindheffing.

Kleding ter beschikking stellen

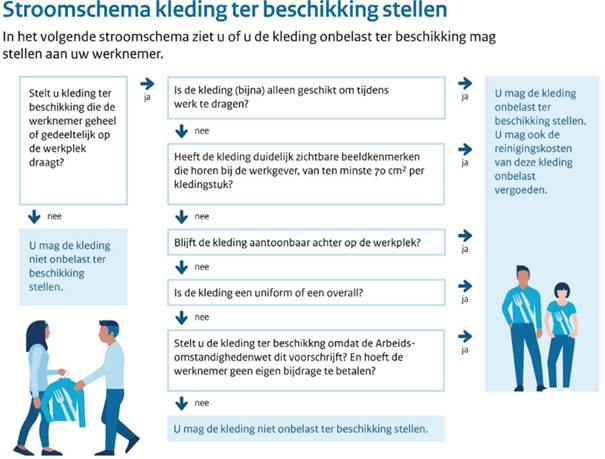

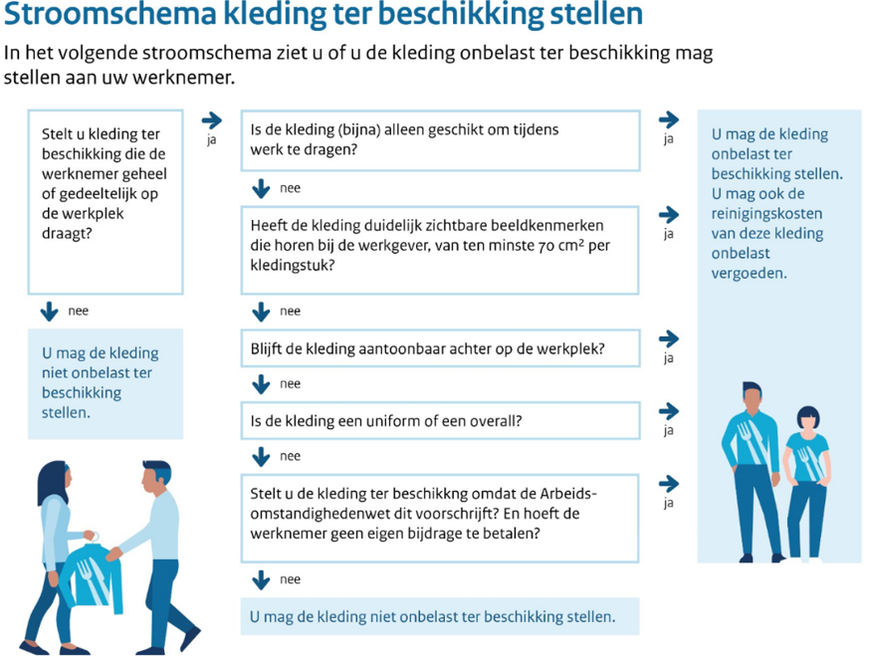

Je stelt kleding ter beschikking wanneer deze eigendom blijft van de werkgever. Dit kan onbelast als je voldoet aan alle onderstaande voorwaarden:

- De kleding is aan te merken als werkkleding (zie definities hieronder).

- De werknemer draagt de kleding helemaal of deels op de werkplek.

- De terbeschikkingstelling is redelijk volgens de Belastingdienst.

Voldoet de kleding niet aan deze voorwaarden? Dan vormt het alsnog loon, dat je eventueel kunt aanwijzen als eindheffingsloon binnen de vrije ruimte.

Wanneer is kleding “werkkleding”?

Kleding (inclusief schoenen) kwalificeert als werkkleding wanneer deze aan één van de onderstaande criteria voldoet:

1. (Bijna) uitsluitend geschikt voor het werk

Voorbeelden: uniformen van politie, brandweer, militairen, stewardessen; jasschorten; bouw-doorwerkjassen; horeca-sloof.

2. Duidelijk zichtbaar bedrijfslogo (minimaal 70 cm²)

De oppervlakte bepaal je door een denkbeeldige rechthoek om alle uiterste punten van het logo te trekken.

3. De kleding blijft aantoonbaar op de werkplek achter

4. Het is een uniform of overall

Uniformen zijn herkenbaar als behorend bij een beroep of organisatie, ook buiten de werkplek.

Een uniform kan bestaan uit meerdere kledingstukken. Als een kledingstuk onderdeel is van het uniform, telt het volledig als werkkleding – ook als het los buiten de werkplek te dragen is.

5. Wettelijk verplicht volgens de Arbowet

Bijvoorbeeld veiligheidsschoenen. De werknemer mag hiervoor geen eigen bijdrage betalen.

Reinigingskosten bij ter beschikking gestelde kleding

Als kleding onder de nihilwaardering valt, mag de werkgever ook de reinigingskosten onbelast vergoeden. Dit zijn dan intermediaire kosten en geen loon.

Voorbeelden

Voorbeeld 1 – Sportschoenen en sportkleding

Een sportclub stelt kleding en schoenen beschikbaar. Het logo is 50 cm².

→ De kleding is niet exclusief voor werk, het logo is te klein en er is geen herkenbare beroepsassociatie.

Conclusie: niet onbelast ter beschikking te stellen.

Voorbeeld 2 – Nette broek

Een werknemer krijgt € 50 voor de aanschaf van een nette broek.

→ De werkgever vergoedt de broek, dus dit is loon.

→ Ook ter beschikking stellen helpt niet, want de broek blijft niet op de werkplek achter.

Conclusie: geen werkkleding.

Voorbeeld 3 – Kleding die op werk blijft

Een modewinkel stelt kleding verplicht beschikbaar. De kleding blijft op de werkplek en wordt daar na werktijd opgehangen.

→ Voldoet aan de voorwaarden voor werkkleding.

Conclusie: nihilwaardering is van toepassing.

Stroomschema

Met een stroomschema kun je snel bepalen of kleding onbelast ter beschikking mag worden gesteld.

{kind=link}